Вчера, 13 ноября, в сети появилась информация о том, что банки решили поднять процентные ставки по программным ипотекам на 2 %. В этом списке оказалась ипотека с господдержкой (с 8 % до 10 %) и семейная ипотека (с 6 % до 8 %). Официальных документов опубликовано не было, а представитель Министерства финансов России опроверг эту информацию.

Нам стало интересно, как эта ситуация могла бы повлиять на рынок недвижимости. Для начала разберёмся в особенностях перечисленных программ. Ипотека с господдержкой - это кредит на выгодных условиях на покупку жилья в строящемся доме. Семейная ипотека - это кредит на покупку жилья в новостройке для семей с двумя несовершеннолетними детьми или детьми, родившимися после 1 января 2018 года.

В сегодняшних реалиях приобрести собственную квартиру - дорогое удовольствие. Ставки на вторичное жильё заметно выросли, а выгодные предложения можно встретить только на рынке новостроек. Заселение в такую квартиру произойдёт через год или полтора после сделки.

После повышения ставок на вторичную недвижимость люди переориентировались на первичную. Это обусловлено большой разницей в ежемесячных платежах. Платёж по ипотеке за квартиру в новом доме с учётом стоимости квартиры будет в два раза меньше, чем ипотека на квартиру на вторичном рынке, - отмечают специалисты омского агентства недвижимости.

Дело в том, что стоимость новостроек контролируется застройщиком. Ценообразование происходит из расчёта потраченных материалов и расходов на зарплаты разных специалистов. Вторичный рынок целиком и полностью контролируется желаниями собственников. Специалисты считают это стихийным рынком, которым управляет банальная человеческая жадность.

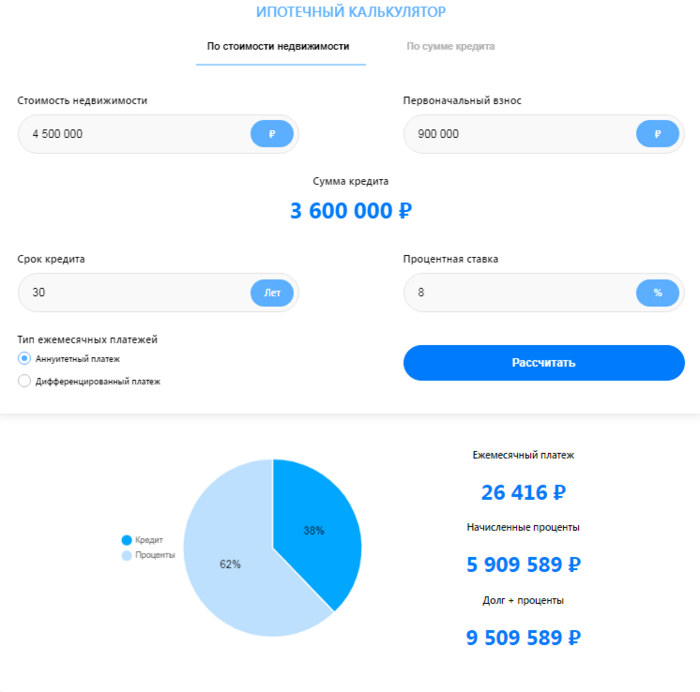

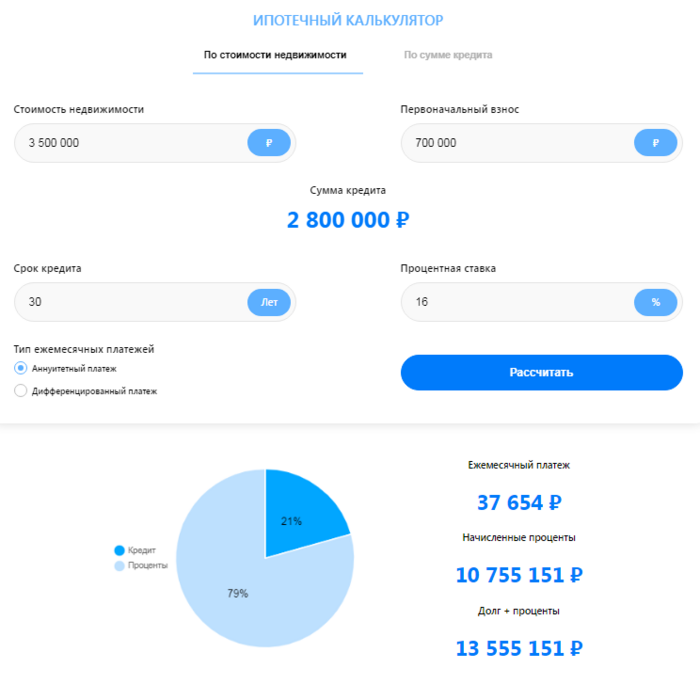

Для примера произведём расчёты и выясним, какой ежемесячный платёж придётся вносить за однокомнатную квартиру в строящемся доме стоимостью 4,5 млн рублей и за однушку стоимостью 3,5 млн рублей в домах ленинградского типа. Срок кредита возьмём максимальный - 30 лет, а первоначальный взнос - 20 %. Процентная ставка для новостроек - 8 %, для вторичного жилья - от 15,8 %.

Как видим, покупая квартиру на миллион дороже, человек всё равно оказывается в плюсе, но вынужден какое-то время скитаться по съёмным квартирам. Это тоже влетит в копеечку. Как мы убедились ранее, чтобы снимать небольшую двухкомнатную квартиру, семье, имеющей детей, необходимо зарабатывать более 80 тысяч рублей в месяц.

![]() Теперь произведём расчёты со ставкой, повышенной на 2 %. Стоимость платежа увеличивается на пять тысяч рублей, но это по-прежнему выгоднее, чем приобретение жилья на вторичном рынке недвижимости.

Теперь произведём расчёты со ставкой, повышенной на 2 %. Стоимость платежа увеличивается на пять тысяч рублей, но это по-прежнему выгоднее, чем приобретение жилья на вторичном рынке недвижимости.

Не стоит также забывать о том, что в конце октября представители Минфина заявили, что программа льготной ипотеки должна завершиться в середине следующего года и продлевать её не собираются. Это не касается программ "Дальневосточная ипотека", "Сельская ипотека" и "Ипотека для IT".

Дело в том, что массовые льготные программы запускались как антикризисная мера. При этом эксперты осознают, что рыночная ипотечная ставка, которая сегодня составляет 15 % и более, доступна не каждому. Это приведёт к снижению количества продаж и сектор экономики, который работает совместно со строителями, тоже окажется в нелёгком положении. В любом случае говорить о последствиях такой меры пока рано, но поторопиться с приобретением собственного уютного гнёздышка, наверное, стоит.